Tổng công ty cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) là một trong những công ty hàng đầu trong lĩnh vực khoan dầu khí tại Việt Nam. Công ty được thành lập từ năm 2001 trên cơ sở nhận chuyển giao các nguồn lực từ Xí nghiệp Dịch vụ Kỹ thuật Dầu khí Biển (PTSC Offshore) thuộc Công ty Dịch vụ Kỹ thuật Dầu khí (PTSC), với chủ trương tập trung xây dựng và phát triển các loại hình dịch vụ kỹ thuật dầu khí chuyên sâu của Tập đoàn Dầu khí Quốc Gia Việt Nam.

Với hơn 20 năm kinh nghiệm trong ngành khoan dầu khí, PV Drilling đã xây dựng được một đội ngũ cán bộ, nhân viên có trình độ chuyên môn cao, sáng tạo, nhiệt tình và có tầm nhìn xa. Công ty sở hữu một số tàu khoan hiện đại và đầy đủ trang thiết bị, đáp ứng tốt các yêu cầu khắt khe của khách hàng.

Với sứ mệnh đóng góp vào sự phát triển của ngành dầu khí Việt Nam, PV Drilling đã thực hiện nhiều dự án quan trọng và thành công, góp phần giảm đáng kể chi phí nhập khẩu dầu mỏ của Việt Nam. Công ty đã và đang phát triển mạnh mẽ, trở thành một trong những doanh nghiệp đi đầu trong ngành khoan dầu khí, đồng hành cùng sự phát triển bền vững của đất nước.

Luận điểm đầu tư

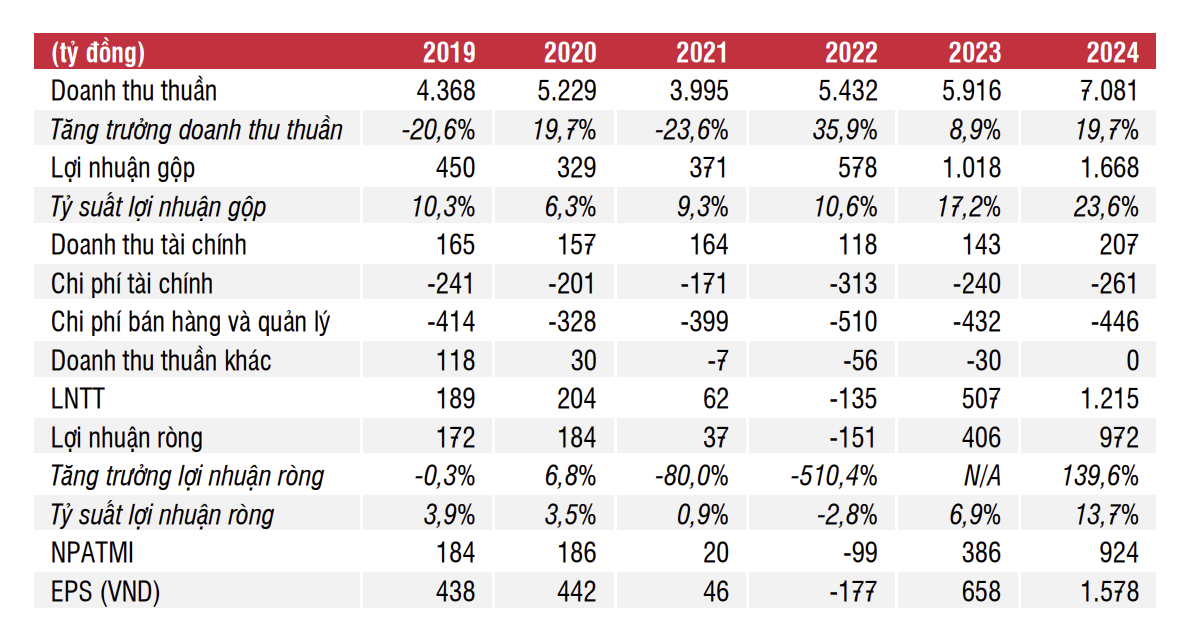

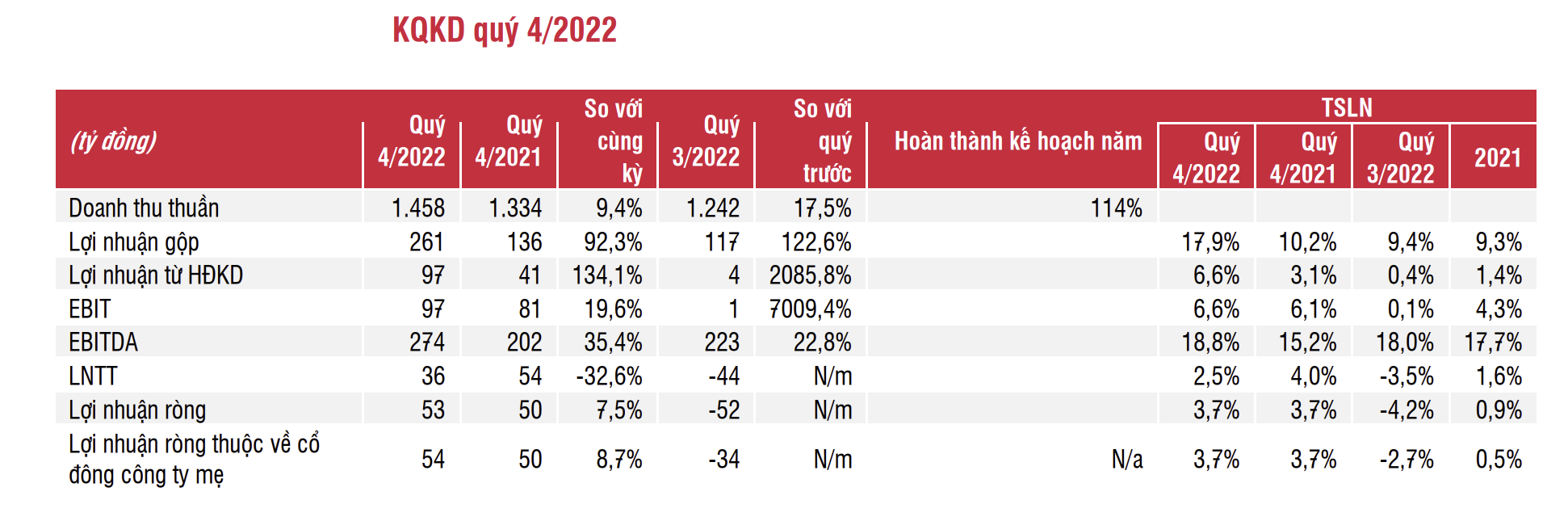

Tổng Công ty Cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD: HOSE) đã ghi nhận lãi trở lại sau 3 quý liên tiếp lỗ với LNST của công ty mẹ đạt 54 tỷ đồng. Điều này cho thấy sự cải thiện rõ rệt trong hoạt động kinh doanh của công ty. Thêm vào đó, công ty kết thúc năm 2022 với doanh thu hợp nhất đạt 5,4 nghìn tỷ đồng, tăng 34% so với cùng kỳ. Điều này cho thấy rằng công ty đã có sự tăng trưởng ấn tượng và hiệu quả trong việc tăng cường hoạt động kinh doanh của mình.

Dự báo KQKD của PVD sẽ có sự cải thiện từ cuối năm 2022. Theo thông tin công bố, PVD kết thúc năm 2022 với doanh thu hợp nhất đạt 5,4 nghìn tỷ đồng, tăng 34% so với cùng kỳ, đồng thời, lãi sau thuế của cổ đông công ty mẹ đạt 54 tỷ đồng, trở lại lãi sau 3 quý liên tiếp lỗ. Ngoài ra, theo dự báo của các chuyên gia trong ngành, giá thuê ngày và hiệu suất sử dụng giàn khoan tự nâng (Jack-up – JU) đang có xu hướng tăng lên trong thời gian tới, điều này sẽ tạo điều kiện thuận lợi cho PVD trong việc tăng cường hoạt động khoan dầu khí và cải thiện KQKD.

Ngoài ra, PVD cũng đã thông báo rằng, trong năm 2022, công ty sẽ không còn phải ghi nhận khoản lỗ chênh lệch tỷ giá, đây là một tin vui đối với nhà đầu tư vì khoản lỗ chênh lệch tỷ giá đã là một trong những nguyên nhân chính dẫn đến sự suy giảm KQKD của PVD trong những năm qua.

Tổng Công ty Cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD: HOSE) đã ghi nhận lãi trở lại sau 3 quý liên tiếp lỗ với LNST của công ty mẹ đạt 54 tỷ đồng. Điều này cho thấy sự cải thiện rõ rệt trong hoạt động kinh doanh của công ty. Thêm vào đó, công ty kết thúc năm 2022 với doanh thu hợp nhất đạt 5,4 nghìn tỷ đồng, tăng 34% so với cùng kỳ. Điều này cho thấy rằng công ty đã có sự tăng trưởng ấn tượng và hiệu quả trong việc tăng cường hoạt động kinh doanh của mình.

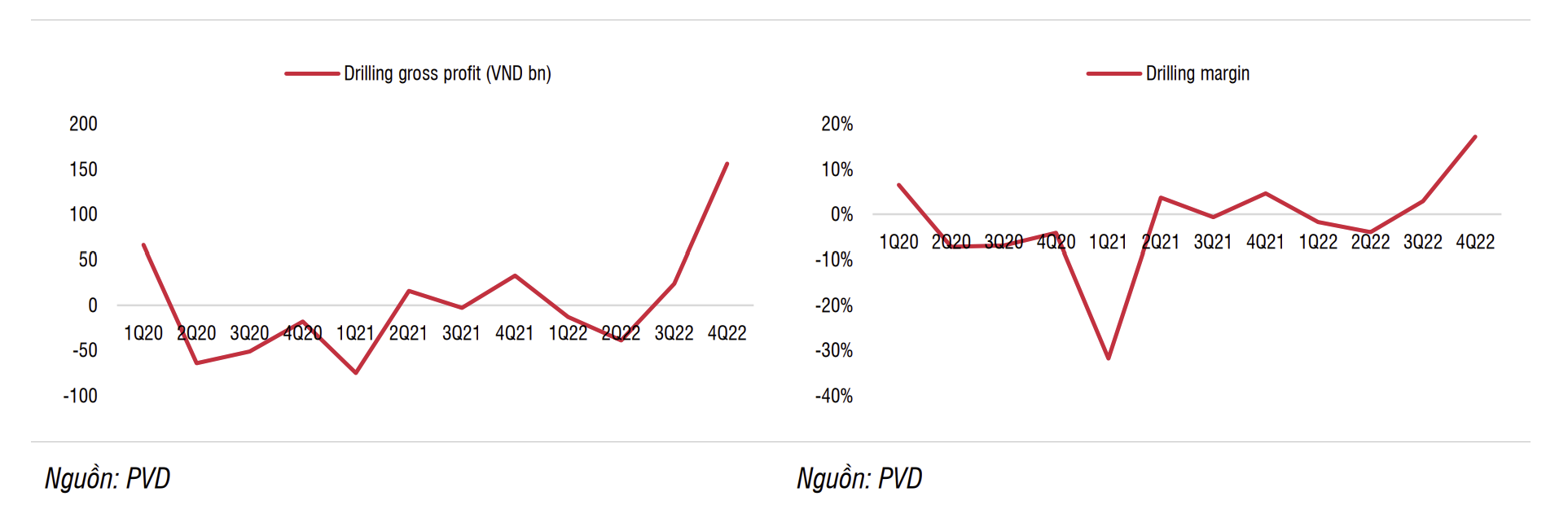

Nhu cầu trên thị trường khoan dầu khí đã cho thấy một sự tăng trưởng tích cực trong quý trước và triển vọng tiếp tục tích cực cho những tháng tới, đặc biệt là đối với các giàn khoan Jack-up. Hiệu suất hoạt động của các giàn khoan Jack-up toàn cầu trên thị trường đã đạt mức 95% đối với các giàn khoan cao cấp, theo ước tính của S&P Global.

Điều này cho thấy rằng, những công ty khoan có thể tận dụng cơ hội này để tăng sản xuất và doanh thu của mình. Trong trường hợp của Tổng Công ty Cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD: HOSE), công ty đã tăng cường hoạt động của các giàn khoan Jack-up của mình, đồng thời làm việc để cải thiện hiệu quả hoạt động của các giàn khoan khác.

Nếu nhu cầu tiếp tục tăng trưởng trong năm 2023, PVD có thể tận dụng cơ hội này để đạt được mức tăng trưởng doanh thu và lợi nhuận tích cực. Tuy nhiên, cần lưu ý rằng tình hình dịch bệnh vẫn đang tiếp diễn và có thể gây ảnh hưởng đến hoạt động của các công ty trong ngành dầu khí. Do đó, PVD cần đề ra kế hoạch ứng phó với các rủi ro tiềm ẩn và tăng cường hoạt động hiệu quả để đạt được lợi nhuận bền vững trong thời gian tới.

Sau khi phân tích các yếu tố về kết quả kinh doanh của Tổng Công ty Cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD: HOSE) và triển vọng thị trường khoan trong tương lai, chúng tôi duy trì đánh giá trung lập đối với cổ phiếu PVD. Tuy nhiên, chúng tôi tin rằng triển vọng lợi nhuận tích cực trong giai đoạn 2023~2024 sẽ tạo ra cơ hội tích lũy cổ phiếu PVD trong các giai đoạn thị trường điều chỉnh.

Cụ thể, chúng tôi ước tính giá mục tiêu sau điều chỉnh cho cổ phiếu PVD là 27.000 đồng/cổ phiếu. Điều này dựa trên dự báo tăng trưởng doanh thu và lợi nhuận của công ty trong tương lai, cùng với mức định giá hợp lý của các công ty cùng ngành.

Công ty PVD đã công bố báo cáo tài chính quý 4 năm 2022 chưa được kiểm toán và tổ chức một cuộc họp trao đổi về kết quả này. Tuy nhiên, những thông tin đến từ cuộc họp cho thấy triển vọng của công ty trong tương lai vẫn tích cực, đặc biệt là trong giai đoạn 2023~2024 khi nhu cầu về dịch vụ khoan tiếp tục tăng cao. Các ước tính cho thấy lợi nhuận của PVD sẽ tăng trong năm 2023, cùng với việc giá cổ phiếu sẽ tăng trở lại.

Thị trường khoan tích cực đã phản ánh lên KQKD của công ty, theo đó PVD đã báo lãi sau 3 quý thua lỗ liên tiếp. Chúng tôi cũng dự đoán KQKD của PVD sẽ chuyển biến tích cực từ cuối năm 2022, khi chúng tôi tiếp tục nhận thấy giá thuê ngày và hiệu suất sử dụng giàn khoan tự nâng (Jack-up – JU) tăng lên và không còn ghi nhận khoản lỗ chênh lệch tỷ giá.

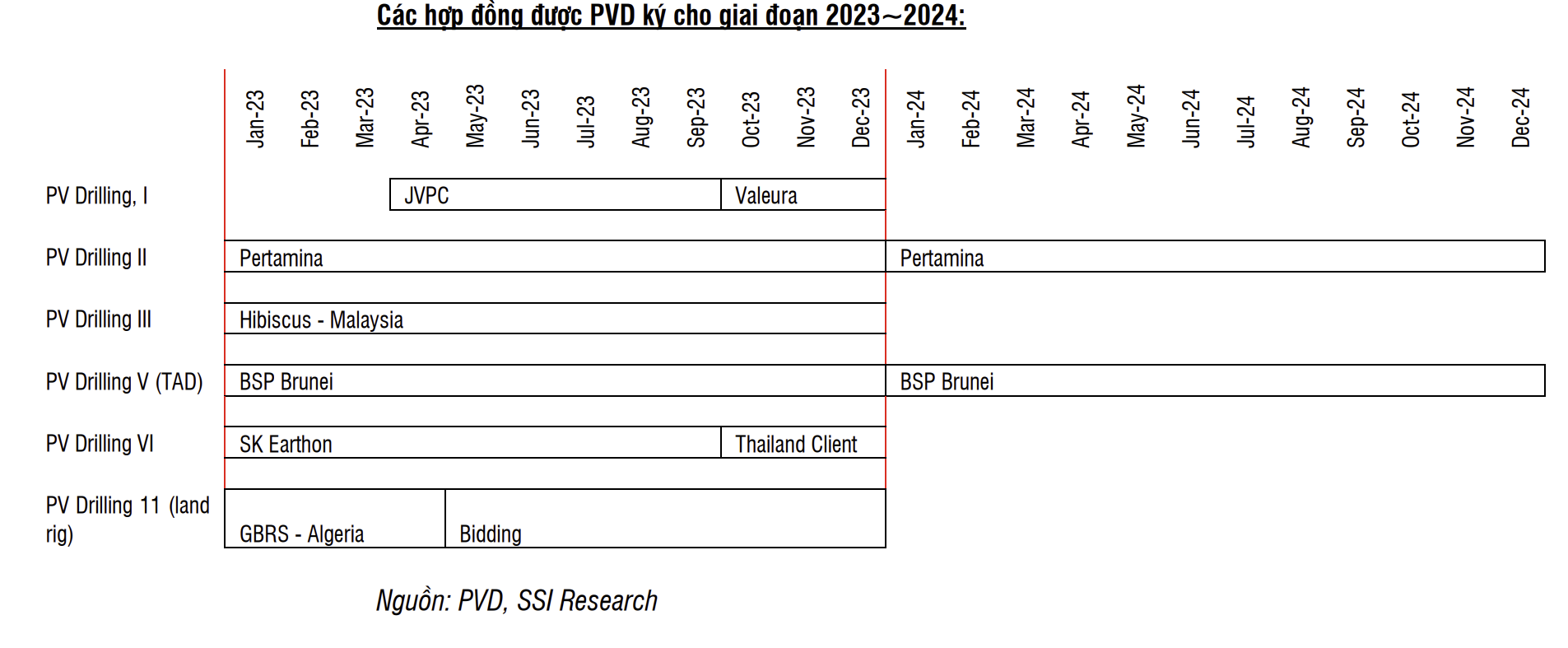

Công ty đã chia sẻ rằng đã ký kết một số hợp đồng cho năm 2023 trong quý 2 và 3 năm 2022 khi giá thuê ngày ở mức thấp hơn. Các hợp đồng mới ký giá thuê ngày cao hơn so với các hợp đồng trước đó, dao động từ 75.000- 90.000 USD/ngày. Trong năm 2024, PVD đã ký hợp đồng cho giàn khoan PVD II và PVD V, và các hợp đồng khác đang trong quá trình đấu thầu, với giá thuê ngày dự kiến trên 90 nghìn USD/ngày. Với thị trường hiện tại đang thắt chặt, chúng tôi cho rằng PVD có thể dần dần giành được các hợp đồng khoan năm 2024 cho các giàn khoan của họ với giá thuê cao, do tuổi của đội tàu trung bình là 12 năm và giàn khoan cũ nhất đã có 15 năm. Các giàn khoan của công ty có tuổi thọ từ 15 năm trở xuống được coi là có lợi trong quá trình đấu thầu hợp đồng khoan.

Tóm lại, cổ ph