I/ Điểm nhấn năm 2021

Diễn biến ngành: KHẢ QUAN

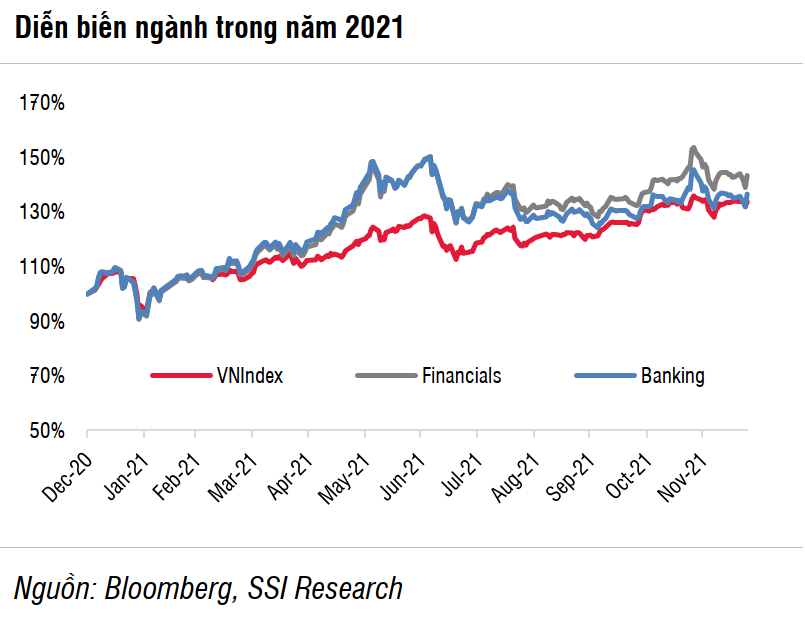

Cổ phiếu của ngành ngân hàng tăng bình quân 36,6% trong năm 2021, cao hơn 2,8% so với chỉ số VNIndex. Các cổ phiếucó hiệu suất cao nhất bao gồm SSB, TPB, LPB, MSB và VPB,với mức tăng giá trên 90% so với đầu năm. Các cổ phiếu tăng khoảng 50%-90% bao gồm MBB, TCB, STB, OCB, VIB và SHB.

Các ngân hàng thương mại nhà nước có mức tăng giá kém khả quan trong năm 2021.

II/ Triển vọng tăng trưởng năm 2022

1. Tăng trưởng tổng thu nhập hoạt động (TOI) được hỗ trợ bởi tăng trưởng tín dụng mạnh hơn và triển vọng tươi sáng từ các dịch vụ thu phí.

Tăng trưởng tín dụng dự kiến sẽ mạnh hơn năm 2021 xuất phát từ cả phía cung và cầu. Nhu cầu tín dụng (đặc biệt là từ các khách hàng doanh nghiệp) khá mạnh trong Q4/2021, khi các hoạt động kinh doanh bắt đầu gia tăng trở lại sau thời gian giãn cách xã hội.

Nhu cầu vay cũng lan toả đến mảng bán lẻ cùng với đà hồi phục của nền kinh tế.

Tuy nhiên, cơ cấu tín dụng có thể được điều chỉnh do việc phát hành trái phiếu doanh nghiệp có thể giảm với sự quản lý chặt chẽ hơn.

2. NIM kỳ vọng ổn định dù lãi suất huy động có nhích lên.

Mặc dù xu hướng lãi suất huy động có sự đảo ngược, NIM có thể vẫn ổn định với những luận điểm sau:

• Chi phí phát hành trái phiếu và giấy tờ có giá thấp hơn.

• Vẫn còn dư địa để tăng hệ số LDR t

• Có thể lùi thời gian siết tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (tỷ lệ MLTL).

• Gói cứu trợ Covid hết hiệu lực.

• Các khoản lãi dự thu theo dõi ngoại bảng liên quan đến các khoản vay tái cơ cấu có thể quay trở lại P&L.

3. Những thay đổi về khung pháp lý

Các cơ quan chức năng sẽ thắt chặt hơn việc quản lý chất lượng tài sản ngân hàng, bên cạnh các biện pháp hỗ trợ nhằm đẩy nhanh tiến độ xử lý nợ xấu trong năm 2022.

• Thắt chặt quản lý chất lượng tài sản: Dự thảo sửa đổi Thông tư 52/2018 về đánh giá tổ chức tín dụng và Dự thảo sửa đổi Nghị định 153/2020 về thị trường trái phiếu doanh nghiệp có thể thắt chặt hoạt động tín dụng. Ngoài ra, cũng có một số đề xuất nâng hệ số rủi ro đối với các khoản vay BĐS thương mại và nhà ở giá trị cao để hạ nhiệt thị trường.

• Các biện pháp hỗ trợ xử lý nợ xấu: Do Nghị quyết 42 sẽ hết hiệu lực vào năm 2022, đang có các đề xuất về việc gia hạn hoặc luật hoá nghị quyết này để hỗ trợ các tổ chức tín dụng xử lý nợ xấu tồn đọng và nợ xấu liên quan đến Covid-19.

• Có thể nới lỏng một số mốc thời hạn quan trọng giúp các ngân hàng có thêm thời gian thích ứng. Ví dụ, việc lùi thời gian thắt chặt tỷ lệ vốn ngắn hạn cho vay trung dài hạn giúp các ngân hàng có thể duy trì chi phí vốn ở mức thấp và tăng khả năng tài trợ các dự án cơ sở hạ tầng quốc gia (ví dụ một số dự án BOT nối liền với cao tốc Bắc Nam). Thông tư 14 có thể được gia hạn nếu tình hình dịch bệnh trở nên trầm trọng hơn.

III. Rủi ro

• Dịch bệnh Covid-19 bùng phát và các đợt giãn cách xã hội kéo dài có thể làm tăng nợ xấu mới hình thành, cũng như tăng chi phí tín

dụng.

• Bong bóng bất động sản. Giá nhà đất đã tăng đáng kể trong những năm gần đây, và hiện nay khả năng thị trường bất động sản đã

phát triển quá nóng cũng ở mức cao hơn.

• Rủi ro lạm phát có thể khiến lãi suất tiền gửi tăng cao hơn dự kiến.

• Giải pháp hồi sinh ngân hàng “0 đồng” với sự tham gia/ hỗ trợ của các ngân hàng lớn.

• Gói Cấp bù lãi suất nếu được thiết kế và triển khai không phù hợp.

Nguồn: SSI Research